美联储历次加息的背景及影响

货币政策的本质是逆周期调控,在经济上行时加息以防止经济过热,在经济下行时降息以刺激经济复苏。作为美联储的两大政策目标,就业与通胀之间存在相互替代关系,因此,美联储时常不得不在两者之间做出权衡。历史经验表明,若美联储在经济基本面持续向好时加息,对金融市场和实体经济的影响较小;若美联储在经济繁荣周期的尾部或下行时加息,会对金融市场和实体经济产生更为显著的负面冲击。展望本轮加息周期,若在美国经济进入下行期后,通胀压力迟迟未消退,美联储或被迫继续加息,可能会引发美股大幅回调和经济“硬”着陆风险。

一、美联储历次加息的背景

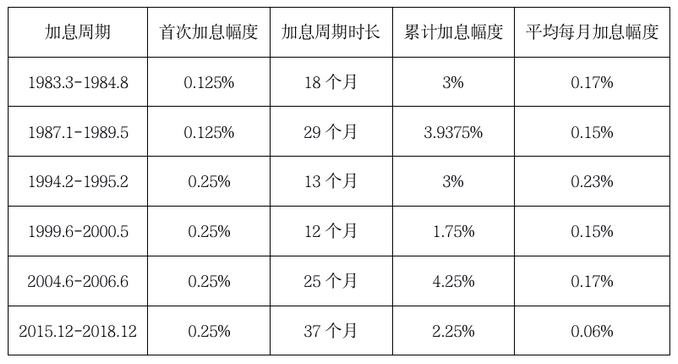

20世纪80年代以来,美联储先后经历了六轮加息周期,历次加息的节奏、时长与力度存在显著差异。第一,六轮加息周期时长介于1~3年,1999年开始的加息周期最短,仅历时12个月;2015年开始的加息周期最长,历时37个月。第二,六轮加息周期累计加息幅度介于1.75%~4.25%,1999年开始的加息周期累计加息幅度最小,仅为1.75%;2004年开始的加息周期累计加息幅度最大,达到4.25%。第三,六轮加息周期平均每月加息幅度介于0.06%~0.23%。2015年开始的加息周期加息节奏最慢,平均每月加息幅度仅为0.06%;1994年开始的加息周期加息节奏最快,平均每月加息幅度达到0.23%。第四,首次加息幅度通常较小,1983和1987年两次首次加息幅度仅为0.125%,其他四次首次加息幅度均为0.25%(表1)。

表1 美联储历次加息操作,资料来源:美联储。

美联储历次加息的背景存在较大差异。第一,当经济上行时,为了防止经济过热,美联储可能选择加息。在1983年3月和1987年1月开启的加息周期中,美联储皆是在经济加速上行阶段选择加息。1994年2月开启的加息周期,则处于美国经济繁荣的尾部。第二,当经济下行时,若通胀快速上行,美联储也可能选择加息。在1999年6月和2004年6月开启的加息周期中,美联储皆是在经济下行、通胀上行阶段选择加息。第三,2008年国际金融危机后,美国经济呈现出“低增长、低通胀”的新特征。在2015年12月开启的加息周期中,尽管美国经济处于扩张期,但经济增速中枢显著低于金融危机前水平。

二、美联储历次加息的影响

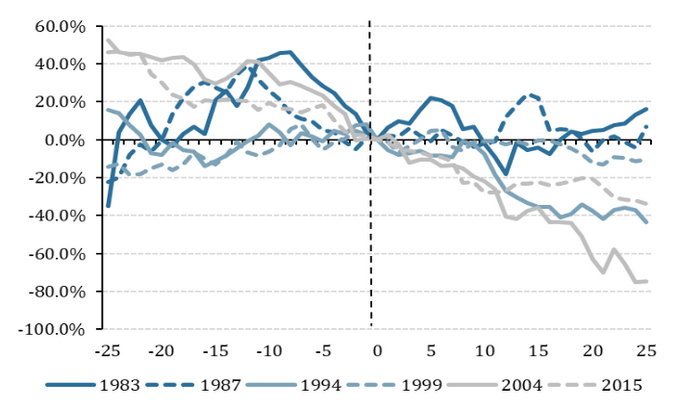

在经济扩张期加息,美债收益率曲线将保持相对陡峭;在经济下行期加息,美债收益率曲线将趋于平坦化。根据伯南克“三因素”模型,若市场对于未来美国经济增长前景看好,或预期长期通胀上行,美债收益率将保持相对陡峭化;反之,美债收益率曲线可能趋于平坦化。在过去的六轮加息周期中,1983年、1987年和1999年首次加息后,美债收益率曲线保持相对陡峭,而1994年、2004年和2015年首次加息后,美债收益率曲线则明显平坦化。究其原因,1983年和1987年美联储开始加息后,美国经济处于扩张期,故而美债收益率保持相对陡峭;1994年和2004年加息后,美国经济进入衰退期,故而美债收益率趋于平坦化。1999年加息初期,美国经济增速变化较小,但通胀显著上行,故而美债收益率曲线保持相对陡峭。2015年加息时,尽管美国经济处于扩张期,但市场对于长期经济增长预期相对悲观,导致美债收益率曲线平坦化(图1)。

图1 加息前后美债收益率利差(10年-2年)变化,资料来源:美联储,wind。

注:图中为周频数据,横轴为时间,0表示首次加息时点;1983、1987、1994、1999、2004和2015,分别为1983年3月、1987年1月、1994年2月、1999年6月、2004年6月和2015年12月起始的加息周期,下图同。

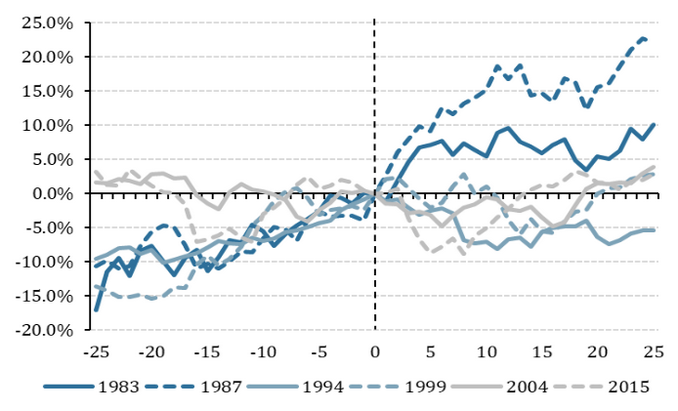

在经济扩张期加息,一般不改变美股上行趋势;在经济下行期加息,对美股的影响偏负面,若加息节奏较快、叠加企业盈利预期回落,对美股的负面影响更偏长期。在1983年和1987年的首次加息后,美股依然保持了上行趋势,这主要是因为美国经济处于扩张期,企业盈利持续改善,抵消了加息带来的负面影响。在1999年、2004年和2015年的首次加息后,由于美国经济处于下行期,美股经历了短期回调。在1994年的首次加息后,由于加息节奏过快,且企业盈利预期快速回落,美股经历了更长时期的回调(图2)。

图2 加息前后美国道琼斯指数变化,资料来源:wind。

在经济扩张期,企业盈利能力持续提升,融资约束相对较少,尤其是“僵尸企业”比重趋于下降,加息对实体经济的冲击较小;在经济下行期,企业盈利能力快速恶化,融资约束开始增多,“僵尸企业”比重趋于回升,实体经济对于加息的负面反应更为强烈。在1983年和1987年开启的加息周期中,由于经济处于扩张期,企业盈利能力较强,Baa级企业债与10年期国债收益率利差趋于收窄,企业融资约束较小,加息没有显著恶化企业融资环境,对实体经济的冲击相对较小。在1994年和1999年开启的加息周期中,由于经济处于繁荣周期的尾部,在加息不久后,企业盈利能力快速恶化,Baa级企业债与10年期国债收益率利差趋于扩大,加息显著恶化了企业融资环境,并最终导致了实体经济衰退。

三、本轮美联储加息背景及其影响

美国经济已进入扩张后期,而通胀基础愈发牢固,美联储或被迫在美国经济步入下行期后继续加息。在巨额的纾困政策和天量的宽松货币政策支持下,2020年美国经济在经历了2个月的衰退后即开始触底复苏。伴随着超额储蓄率、消费和房地产投资回归常态,叠加宽松货币政策退出和财政刺激政策退坡,美国本轮经济周期可能呈现“火热且短暂”的特征。2022年第一季度美国GDP环比折年率降至-1.4%,多种迹象表明美国经济增速正在放缓。同时,美国通胀中枢将显著高于疫情前水平。随着供应瓶颈趋于缓解,美国通胀有望冲高回落,但租金和工资价格上涨,将支撑通胀在较高的位置持续更长时间。2022年3月美联储议息会议显示,2022年美联储可能加息175个基点。CME FedWatch Tool的最新数据显示,美联储在2022年可能加息275个基点。综合来看,2022年美国经济增速将下滑、通胀仍将维持相对高位,美联储可能迫于通胀压力,在经济下行期继续加息。

美联储加息将推动美债收益率曲线平坦化、美股回调,若美联储在经济进入下行期后继续加息,可能引发美国经济“硬”着陆风险。第一,伴随着美国经济增速下滑以及通胀冲高回落,美国长期国债收益率缺乏持续上行动能,而加息将直接抬高短期债券收益率,导致美债收益率曲线趋于平坦化。2022年4月初美国10年期和2年期国债收益率甚至曾发生短暂倒挂。第二,受美联储加息预期影响,美股自2022年1月以来出现明显回调。受超低利率和宽松流动性刺激,美国道琼斯指数自2020年3月的低点以来,反弹幅度已超过90%;截至2022年4月,美国标普500席勒市盈率为34.38,处于历史的相对高位,美联储加息将对美股形成较大的回调压力。与此同时,美国房地产市场出现房价高企和销量连续下滑的局面,美联储持续加息还可能引发“股市—楼市”的螺旋式萎缩。第三,2021年11月以来,美国信用利差已开始扩大,表明企业融资成本正在上升。2008年国际金融危机后,在低利率环境的滋润下,美国“僵尸企业”占比逐渐提升,市场一直未获得有效出清。随着新冠肺炎疫情的暴发,企业利润被蚕食的同时,极度宽松的货币政策与巨额的财政纾困政策,又滋生了新一波“僵尸企业”。若美联储在经济进入下行期后继续加息,将进一步恶化企业融资环境,严重时可能引致经济二次衰退。